Wat is een Balanced Scorecard?

De Balanced Scorecard van Kaplan en Norton is een strategisch plan en management systeem dat veelvoudig wordt ingezet door bedrijven om bedrijfsactiviteiten af te stemmen op de marketing strategie van het bedrijf, met als doel zowel interne als externe communicatie te verbeteren en prestaties van het bedrijf te controleren ten opzichte van de strategische doelen. De Balanced Scorecard geeft inzicht in bedrijfsactiviteiten door met behulp van verschillende Balanced Scorecard KPI’s, prestaties van het bedrijf te meten.

De Balanced Scorecard van Kaplan en Norton is een strategisch plan en management systeem dat veelvoudig wordt ingezet om bedrijfsactiviteiten af te stemmen op de marketing strategie van het bedrijf met als doel zowel interne als externe communicatie te verbeteren en prestaties van het bedrijf te controleren ten opzichte van de strategische doelen.

Balanced Scorecard uitleg prestaties en doelstellingen

De meetbare prestaties zijn zowel financieel als niet-financieel, omdat dit volgens Kaplan en Norton een evenwichtiger overzicht geeft van de activiteiten. Ze hebben de Balanced Scorecard (ook wel ‘Business Balanced Scorecard’ genoemd) zo ingericht dat het geschikt is voor korte én lange termijn doelstellingen. De lange termijn doelstellingen worden behaald door middel van korte termijn acties. Op deze wijze wordt een complete strategie teruggebracht tot een overzichtelijk actieplan.

Balanced Scorecard KPI

In een Balanced Scorecard worden de vooraf vastgestelde Key Performance Indicators (KPI’s) gemeten. Een Balanced Scorecard KPI is een meting van het niveau van prestaties van een proces, zowel financieel als niet-financieel. Een Balanced Scorecard KPI is dus ontworpen om op meetbare wijze te tonen hoe er vordering wordt gemaakt. De waarde van de indicator is direct gerelateerd aan een strategisch doel dat in verband staat met de één of meerdere perspectieven van de Balanced Scorecard. KPI’s moeten worden vastgesteld voor alle bedrijfsprocessen van een organisatie. Alleen door middel van het meten van KPI’s zijn de menselijke prestaties analyseerbaar op objectieve wijze.

Perspectieven Balanced Scorecard

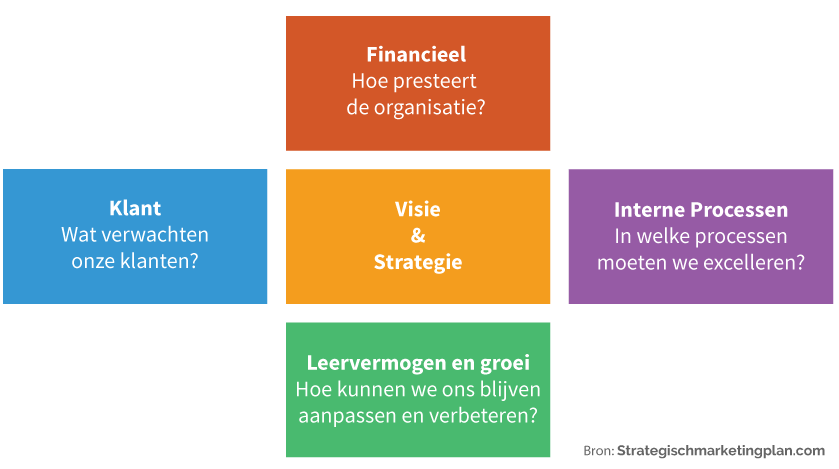

De Business Balanced Scorecard bestaat uit vier perspectieven, zodat het mogelijk is de bedrijfsactiviteiten af te stemmen op de marketing strategie van het bedrijf. De vier perspectieven van de Balanced Scorecard betreffen: klanten, bedrijfsproces, leer en groei en financieel. Per perspectief worden kritieke succes factoren bepaald die bijdragen aan de afstemming van de marketingstrategie van het bedrijf. Balanced Scorecard KPI’s maken de kritieke succes factoren van het bedrijf meetbaar. Stel per perspectief KPI’s op.

Klanten

Een bedrijf is afhankelijk van de klant. Vandaar dat het klanten-perspectief een onmisbaar onderdeel is bij het maken van een Balanced Scorecard. Volgens Kaplan en Norton moet bij het klanten-perspectief worden gekeken naar het tevreden houden van de huidige klanten en het werven van nieuwe klanten. Klachten zijn een uitstekend uitgangspunt voor het opzetten van een Balanced Scorecard KPI dat zich richt op het klanten-perspectief. Bij de ontwikkeling van succesfactoren is het belangrijk klanten te analyseren op basis van soort klant en proces voor het aangeboden product.

Bedrijfsproces

Bedrijfsprocessen moeten op een juiste manier verlopen om de strategische doelen te realiseren, want dit vormt de basis van een bedrijf. Dit is tevens de reden waarom het bedrijfsproces-perspectief onderdeel is van de Business Balanced Scorecard. Het bedrijfsproces-perspectief heeft betrekking op onderdelen die het verloop van het bedrijfsproces negatief beïnvloeden, zoals ziekteverzuim, tevredenheid van de werknemers en kwaliteit van de werkomgeving. Zo kun je een KPI vaststellen voor het meten van ziekteverzuim binnen het bedrijf. Het meten van de tevredenheid van de werknemers is een stuk lastiger is om te meten. Het is belangrijk dat de KPI’s die betrekking hebben op het bedrijfsproces zorgvuldig worden vastgesteld door degenen die het meest bekend zijn op dat gebied om de juiste onderdelen op de meest geschikte manier te meten.

Leer en groei

Het leer en groei-perspectief omvat de opleiding van werknemers en de bedrijfscultuur ten opzichte van individuele en gezamenlijke ontplooiing. Tegenwoordig is het van groot belang dat werknemers zichzelf constant verder ontwikkelen om strategische doelen te realiseren, daarom is het leer en groei-perspectief een kritisch onderdeel van de Business Balanced Scorecard. Volgens Kaplan en Norton is het niet slechts een kwestie van het trainen van werknemers, maar streven naar een constante leerontwikkeling in het algemeen. Het leer en groei-perspectief betreft zowel scholing en het inzetten van mentoren als verbetering van communicatie binnen het bedrijf.

Financieel

Het financieel-perspectief is een noodzakelijk oogpunt, omdat tijdige en nauwkeurige financiële gegevens altijd een prioriteit zijn. Bij het financiële-perspectief is er niet alleen focus op de traditionele behoefte voor financiële gegevens maar ook voor extra financieel gerelateerde gegevens, zoals data over risico gerelateerde gegevens. De strategische doelen gericht op het financieel-perspectief zijn bepalend voor het voortbestaan van het bedrijf.

Business Balanced Scorecard maken

Doorloop de volgende fasen indien je een Balanced Scorecard wilt maken voor jouw onderneming:

- Vaststellen van de marketingstrategie

- Vaststellen van kritieke succes factoren per perspectief

- Vaststellen van de KPI’s

- Vaststellen van de normwaarden

Fase 1: Vaststellen van de marketingstrategie

Een Business Balanced Scorecard maken begint bij de marketingstrategie van het bedrijf. De marketingstrategie is bepalend voor de vast te stellen KPI’s per perspectief. Door het vaststellen van de marketingstrategie van het bedrijf worden de perspectieven op juiste wijze ingevuld, waardoor de interne en externe communicatie verbetert. Op deze wijze is het mogelijk de prestaties van het bedrijf te controleren ten opzichte van de strategische doelen. De waardestrategieën volgens Treacy en Wiersema bieden hulp bij het vaststellen van de marketingstrategie.

Fase 2: Vaststellen van kritieke succes factoren

Heb je de marketingstrategie vastgesteld? Ga de kritieke succes factoren vaststellen per perspectief. De kritieke succes factoren betreffen de factoren die bepalend zijn voor de realisatie van de strategische doelen. Bepaal de kritieke succes factoren op basis van de huidige bedrijfssituatie. Dit verschilt sterk per bedrijf. Het is daarom belangrijk zorgvuldig te overwegen welke kritieke succes factoren daadwerkelijk een rol spelen voor de realisatie van de strategische doelen.

Fase 3: Vaststellen van de prestatie indicatoren

Je hebt zorgvuldig overwogen welke kritieke succes factoren van belang zijn voor de realisatie van de strategische doelen. Stel voor de kritieke succes factoren Balanced Scorecard KPI’s op. Het is belangrijk dat je de juiste Balanced Scorecard KPI vast stelt per kritieke succes factor, zodat de resultaten nauwkeurig meetbaar zijn. Door middel van de KPI’s worden de kritieke succes factoren meetbaar, waardoor je de prestaties kan monitoren. Om bepaalde kritieke succes factoren beter te monitoren is het mogelijk meerdere KPI’s vast te stellen per factor.

Fase 4: Vaststellen van normwaarden

Na het vaststellen van de Balanced Scorecard KPI’s per kritieke succes factor, koppel je normwaarden aan de KPI’s om inzicht te verkrijgen in de prestaties van het bedrijf. Op deze wijze ontstaat er een overzicht van prestaties van het bedrijf op verschillende onderdelen, gerelateerd aan de perspectieven van de Balanced Scorecard. Zo stuurt het bedrijf doelgericht op strategische doelen.

Too many companies settle for measuring activities, not outcomes.

Geschiedenis van de Balanced Scorecard

De Balanced Scorecard is in het begin van de jaren ’90 ontwikkeld door Robert Kaplan en David Norton om te dienen als eenvoudig plan en managementsysteem, waarbij ook strategische niet-financiële prestaties een belangrijk onderdeel uitmaken van het systeem om een evenwichtiger overzicht te krijgen van de bedrijfsprestaties. Destijds werden alleen nog de traditionele financiële prestaties voorgelegd aan managers en het bestuur, waardoor er volgens Kaplan en Norton een fout beeld ontstond van de strategische prestaties.

Over Kaplan en Norton

Kaplan en Norton zijn de bedenkers van de Balanced Scorecard. Robert S. Kaplan – geboren in 1940 – maakte in 1992 de Balanced Scorecard bekend tijdens the Harvard Business Review. Robert S. Kaplan is Amerikaans bedrijfseconoom en sinds 1984 hoogleraar aan de Harvard Business School in Boston. David P. Norton – geboren in 1942 – is een wereldwijde autoriteit op het gebied van strategisch performance management.

Kritiek op de Business Balanced scorecard

Het nadeel van de Balanced Scorecard van Kaplan en Norton is dat het veel tijd in beslag neemt, omdat het lastig is kritieke succes factoren meetbaar te maken. Soms is het erg lastig te bepalen welke processen je meetbaar wilt maken, hoe je die processen meetbaar maakt en wanneer je die processen moet meten. Je kunt namelijk niet voor ieder proces direct een Balanced Scorecard KPI vaststellen. Het risico bestaat dat belangrijke signalen niet opmerkt, omdat je deze niet meet.

Mitch Eelants

Online marketing en marketingmodellen

Mitch Eelants begon zijn online avontuur met MarketingModellen.com. Hij wist grote hoeveelheden zoekverkeer te werven met zoekmachine optimalisatie. Nu specialiseert hij zichzelf in marketing analytics en neuromarketing. Plaats een reactie

Hi, in de derde zin staat een spelfout: ‘Dit gebeurd op basis van vier perspectieven die bepalend zijn voor het voortbestaan van het bedrijf.’ Moet zijn: ‘Dit gebeurt op basis van vier perspectieven die bepalend zijn voor het voortbestaan van het bedrijf.’

Dankjewel!

Beste Mitch,

Momenteel ben ik aan het afstuderen bij een B2C onderneming. Om operationele doelstellingen vanuit de visie en missie op te stellen gebruik ik de BSC.

Echter kreeg ik als commentaar van mijn begeleiding dat er nog veel andere mogelijke modellen zijn.

Naast het Ink-model kon ik geen ander model vinden.

Zou jij mij misschien kunnen vertellen welke alternatieve modellen hier allemaal geschikt voor zijn?

Beste Maarten, zoals Mitch in zijn artikel over de Balanced Scorecard ook aangeeft is het kritiek dat het model veel tijd kan kosten. Is dat ook voor jou de reden dat je opzoek bent naar een alternatief model? Of welke andere factoren spelen mee om eventueel uit te wijken naar een alternatief op de Balanced Scorecard?